コラム

ローン借換と住宅ローン控除

個人

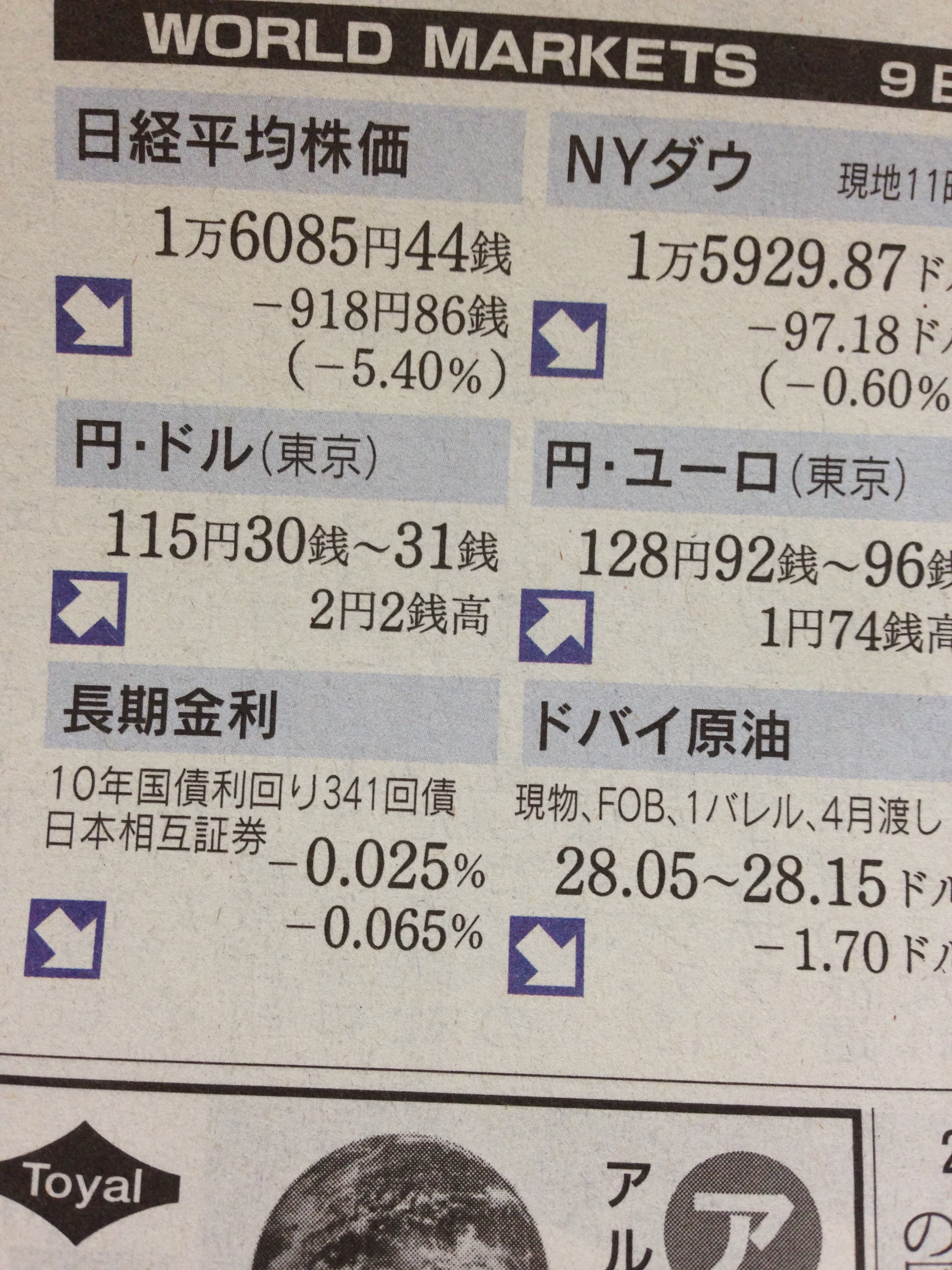

↑マイナス金利導入発表後、2月9日の日経新聞朝刊

長期金利がマイナスに

マイナス金利導入で、家計への影響は?!

こんな特集を目にする機会が増えました。

今朝のニュースモーニングサテライトの特集のケースでは、

住宅ローンを借り換える前後、400万円もの差が出ていました。

ここまで違うと、迷うこともありませんね!

税務的には、住宅ローン控除を受けている場合には、考慮が必要です。

原則として、住宅ローン等の借換えによる新しい住宅ローン等は、

従前の住宅ローンを消滅させるための新たな借入金とされ、住宅ローン控除の対象とはなりません。

ただし、次の全ての要件を満たす場合には、住宅ローン控除を受けられます。

- (1) 新しい住宅ローン等が当初の住宅ローン等の返済のためのものであることが明らかであること。

- (2) 新しい住宅ローン等が10年以上の償還期間であることなど住宅借入金等特別控除の対象となる要件に当てはまること。

- (国税庁HP)

400万円という差が出れば、迷うことはありませんが、

元々低金利で借りている場合には、考慮が必要です。

ここで、実際にあった出来事をご紹介。

借換を機に、負担者を変えた。

当初ご夫婦でローンを組んでいたけど、借換の時にご主人だけにした。

・・・・・

贈与になります。

登記の時に、一部だけ奥さん名義にした。

・・・・・

贈与になります。

親にちょっと手伝ってもらった。

・・・・・

贈与になります。

税務に関することは、行動の前、迷っている段階が重要です。

贈与税の申告をすることで、贈与税が0円となることもあります。

気がつかないで、放っておいたら、相続の時に発覚!課税!ということも。

最近は、民間の相続○○士?なんて資格もあるそう。

税金のことは、税理士へ。

税理士以外は、個別の税務相談を受けることは出来ません。

もしかしたら、税理士に話すほどでもないから・・と思われるのかもしれませんが、

関係者が増えれば、それだけ利害が増し、ややこしくなります。

後悔のないように、相談する相手を選びましょう。

あなたの伝えることに

”そうだね、わかるよ”

と、いつも、言ってくれる。

耳障りもよく、心地よいから、信頼できる。

という、選択。

税理士に相談する。

専門家だから、信用できて、安心だ。

という、選択。

自分で調べて、

自分なりに決める。

という、選択。

全ての選択は、自分自身にある。

最近は遺言が作成されることも増えましたが、

相続後のことを考えていないことも、よく目にします。

遺言のまま相続したら、

扶養を外れた。

不動産が共有になって、揉めている。

遺留分を侵害で、裁判になった。

・・・・

税理士は、税務の専門家、

一人の人生に長く寄添うことが特徴の職業です。

だからこそ、クライアントの幸せを望みます。

すべての選択は、将来のしあわせに繋がりますように。

税理士 音谷