コラム

税務調査の省略

確定申告・税務調査法人

3月の確定申告が終わり、若干燃え尽きていました・・

気がつけばコラムご無沙汰です。

何となく忙しかった4月、何していたかなぁと手帳を見返しました。

びっしり・・!

そういえば、大阪USJに旅行にも行きました。

魔法かけてきました。

そういえば、税務署からも電話が掛かってきました・・!

そういえば、税務署からも電話が掛かってきました・・!

税務調査前の電話。

設立から関与して、毎期利益&少なくない納税をしている法人に、

先月とうとう税務署から電話が掛かってきました。

業界的に、なかなか経理が難しく、

外注先とも連携したり、管理にかなり工夫をしていました。

この法人は、確定申告時に書面添付をしているので、

税務署法人部門から電話が掛かってきても、

すぐに実地調査(いわゆる税務調査)にはなりません。

まずは、私に対して、申告内容等について、意見を言う機会が与えられます。

意見聴取といいます。

・・・ということで、

日程調整をして、電話の翌週、税務署へ行きました。

資料を沢山依頼されたので、喜んで持参。

会計と管理が複雑で、理解が難しい様子の担当者の方。

(意見聴取の場合の担当者は、統括官といって、

税務調査の場合の担当者の上席の方です。)

普段聴いてもらえない、

この法人の会計の状況や管理の方法を聞いてもらいました!!

統括官「どうして売上を幾つかに分けて管理しているんですか?」

私「会社の経営管理のためです。税務的に取扱いが違うからでは無く、

売上の内容が異なるので、それを把握するためです。」

統括官「この資料(会社作成)は、いつのタイミングで作成しているんですか?」

私「この資料は、プロジェクトが始まる段階で見積りで作成しています。

その後、請求書等が届き次第、見積額を確定していき、この資料も更新します。」

統括官「じゃあ、初めに作った段階で(会計に)計上しているんですか?」

私「これは予算なので、(初めに)作った段階では計上していません。」

統括官「え?」

私「売上計上のタイミングまでには、請求書から原価も実額を把握していますから、

売上計上と同時に原価も計上しています。

だから、初めに作った段階では、会計には反映していません。

だって、見積りですから。

今日持ってきたのは、最終版で、私が請求書等と突合し、

その後、会計には反映しています。

税務のために作成した資料でないので、補足や要らない情報も含まれて居ますが。」

統括官「一般的に中小企業は、税務署のために・・etc.」

私「一般的には、そうかもしれないけど、会計は会社のためにあるんだから、

税務署のために会計をしたことはありません。考慮はしますけど」

仕掛のことや、売上と原価の計上のタイミング等、

会社側で作成している資料の意味など、説明しました。

私としては、こういった話を出来る相手はなかなか居ないので、楽しい時間でした^^

2時間ほどお喋りして、

統括官「先生がきちんと見てらっしゃることも考慮して、後日、連絡しますね。」

との締めくくり。

私「はい、私がみてる法人は、ちゃんとしてるので、他を調査してください。笑」

と冗談を返しておきました。

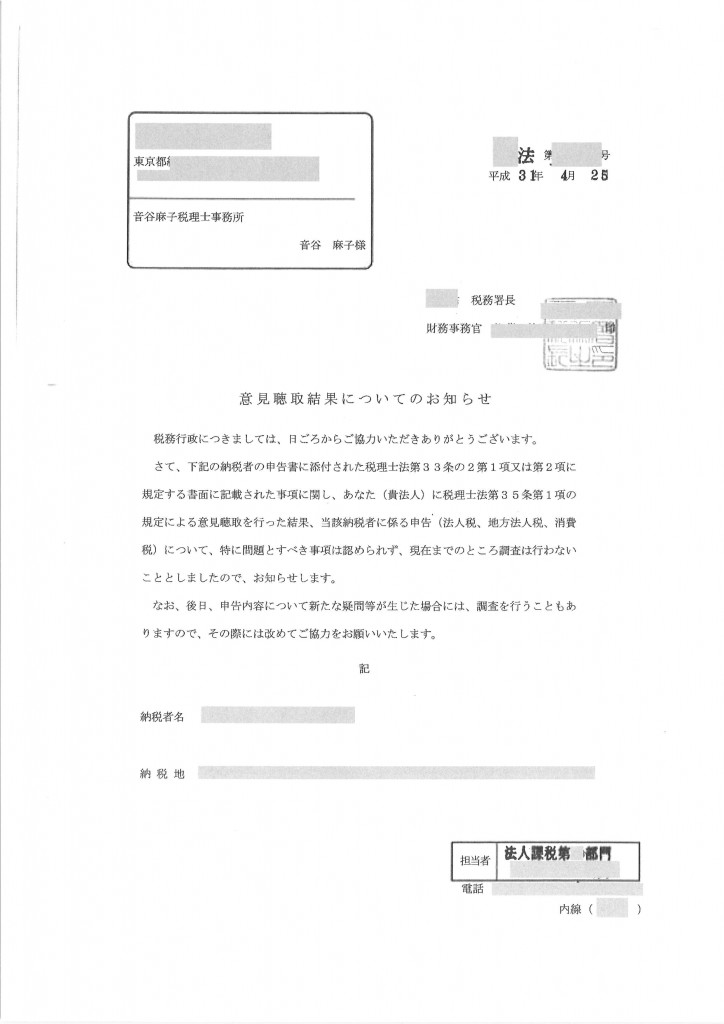

1週間後、税務署より送られてきました。

税務調査になると、2~3日時間を割かれる上、対応準備に時間も必要です。

書面添付をしていれば、取り合えず税理士が1人で対応することが出来ます。

社会にとっても、公平ないい制度だなぁと思います。

ところで、クライアントには釘を刺すのですが、

この書面を税務署から貰ったからといって、これまでが無罪放免ということではありません。笑

とりあえず今回は実地調査をすることは見送ります

ということですので、気を抜かないようにお願いします!

税理士

音谷麻子